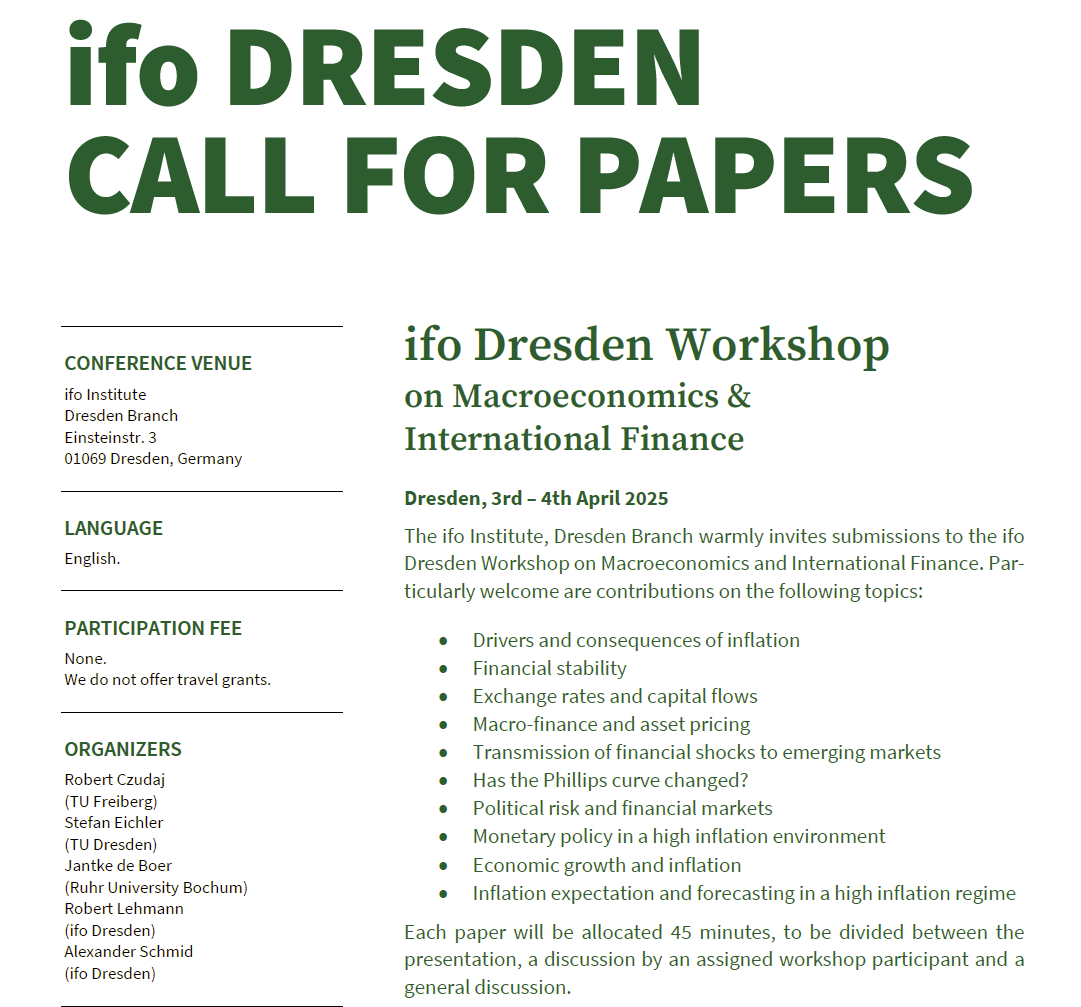

International Monetary Macroeconomics

Über uns

Die Juniorprofessur International Monetary Macroeconomics beschäftigt sich mit Themen der monetären Außenwirtschaft, insbesondere an der Schnittstelle zwischen internationaler Makroökonomik und Finanzwirtschaft. Die Forschung konzentriert sich dabei auf zentrale Themenbereiche, wie beispielsweise Wechselkurse, internationale Investitionen, Außenhandel, Geld- und Währungspolitik sowie Finanzstabilität. In der Lehre stehen die Zusammenhänge zwischen makroökonomischen und finanzwirtschaftlichen Problemen im Kontext internationaler Finanzmärkte im Vordergrund.

Im Zuge der Globalisierung und der zunehmend komplexen Architektur internationaler Finanzmärkte, haben realwirtschaftliche und monetäre Interdependenzen zugenommen sowie auch das Risiko von Finanzkrisen. So lassen sich Veränderungen von makroökonomischen Kerngrößen und internationalen Vermögenswerten häufig nur schwer erklären, obwohl deren Verständnis für Investoren, internationale Unternehmen, Zentralbanken und Regierungen von fundamentaler Bedeutung ist. Vor dem Hintergrund globaler Herausforderungen wie Klimawandel und Ungleichheit sowie politischer Tendenzen wie Protektionismus und Autokratien leiten sich neue Anforderungen für Wirtschafts-, Geld- und Fiskalpolitik ab.

Jun.-Prof. Dr. Jantke de Boer

Raum GD 03 /341

Tel +49 (0)234 32 22776

Team

Jun.-Prof. Dr. Jantke de Boer

Juniorprofessur International Monetary Macroeconomics

Prof. Dr. Joscha Beckmann

Lehrbeauftragte:r

Lehre

Die Juniorprofessur International Monetary Macroeconomics bietet zur Bachelor-Veranstaltung „International Finance“ eine Vorlesung mit dazugehörigem Tutorium an. Im Master werden Vorlesungen und Tutorien zu den Veranstaltungen „International Macroeconomics“ und „Exchange Rates“ angeboten.

Informationen zu:

Leitfaden zum Wissenschaftlichen Arbeiten

Einen Leitfaden zur Erstellung von Seminar- oder Abschlussarbeiten an der Juniorprofessur International Monetary Macroeconomics finden Sie hier.

Lehrangebote

This course offers an advanced foundation of the key concepts in international finance and a solid understanding of selected topics on exchange rates. The course provides an overview of the institutional characteristics of the foreign exchange market and proceeds to examine how exchange rates are related to the prices of goods and services, capital flows, and interest rates across countries. The course reviews theoretical models that describe the fundamental determinants of exchange rate dynamics, and the empirical evidence regarding exchange rate movements. Emphasis will be given to the implications of monetary and fiscal policy in an open economy for exchange rates.

Exchange Rates

Vorlesung und Tutorium

3 SWS

unreg.

WS 25/26

This module offers a broad and advanced study of international monetary economics. The theory presented covers a comprehensive range of topics including exchange rate determination, monetary and fiscal policies in open economies and an introduction to international financial institutions. International financial markets and institutions affect everyday life, involve very large flows of funds, and influence the production of goods and services of almost every single country. The insights provided by the theoretical frameworks will enable students to discuss topics related to international financial markets such as the single currency in Europe.

International Macroeconomics

Vorlesung und Tutorium

3 SWS

SoSe

SS 2025

The Junior Professorship International Monetary Macroeconomics offers a lecture with a corresponding tutorial for the Bachelor course "International Finance":

The course offers an introduction to international monetary economics. Theoretical aspects of international monetary economics are covered, such as international capital flows and exchange rates. In addition, the impact of different exchange rate systems on the effectiveness of monetary and fiscal policy is analyzed. Also discussed are international financial crises and the European Monetary System.

International Finance

Vorlesung und Tutorium

3 SWS

SoSe

SS 2025

Forschung

Die Forschung der Juniorprofessur untersucht das Zusammenspiel zwischen internationaler Finanzmärkte und makroökonomischer Determinanten, mit einem Fokus auf internationalen Devisenmärkten. Die Forschung ist empirisch ausgerichtet und basiert auf (i) der Analyse von Zeitreihen- oder Paneldatensätzen und (ii) der Anwendung von Asset Pricing-Methoden um internationale Vermögenswerte zu bepreisen.

Publikationen

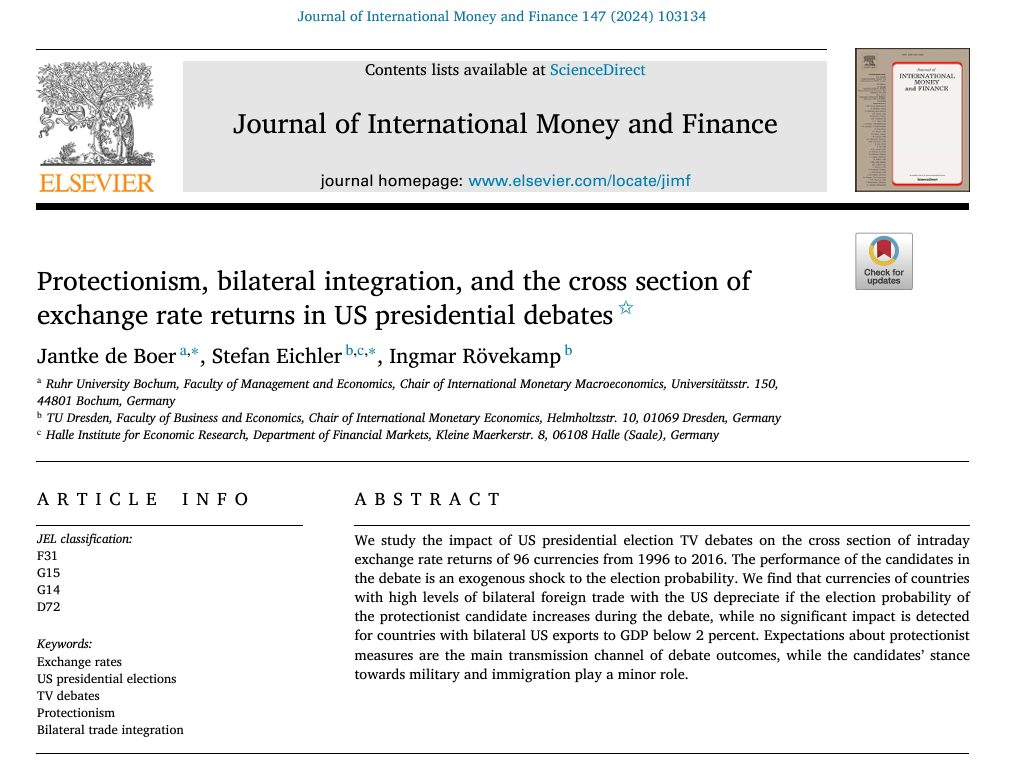

Jantke de Boer, Stefan Eichler and Ingmar Roevekamp

Protectionism, Bilateral Integration, and The Cross Section of Exchange Rate Returns In Us Presidential Debates, Journal of International Money and Finance (2024), 103134

Jantke de Boer, Kim J. Boevers and Steffen Meyer

Business cycle variations in exchange rate correlations: Revisiting global currency hedging, Elsevier: Finance Research Letters, Vol 33 (2020), 101195

Jantke de Boer, Stefan Eichler and Ingmar Roevekamp

Protectionism, Bilateral Integration, and The Cross Section of Exchange Rate Returns In Us Presidential Debates, Journal of International Money and Finance (2024), 103134

Jantke de Boer, Kim J. Boevers and Steffen Meyer

Business cycle variations in exchange rate correlations: Revisiting global currency hedging, Elsevier: Finance Research Letters, Vol 33 (2020), 101195

Aktuelle Meldungen

Der Lehrstuhl gehört zum Kompetenzfeld: